こんにちは。鳥取県東南アジアビューローの辻です。

インドシナ半島の中央に位置し、西をタイ、東をベトナム、北をラオスに囲まれたカンボジアはASEAN加盟国の中でも特に貧しい国ですが、ここ数年は域内でも屈指の高成長率を続けており、タイ・プラス・ワンの拠点としても注目されています。

今月は先日JETRO主催のカンボジアビジネスミッションに参加してきました弊社の神谷によるカンボジアレポートをお送りします。

~タイ・プラス・ワンとしてのカンボジアの可能性~

1.カンボジアの概況

まずはじめに、カンボジアの概要として経済や投資環境について確認しておきたいと思います。

カンボジアは総面積181,035平方キロメートルで日本の国土の約半分です。主要な産業は、第1次産業(農業・漁業・林業など)で2016年度GDPの26.3%を占めます。次いで、製造業が17%、建設業が12.1%と続きます。特徴的なのは建設業で、近隣のタイ・ベトナムでは6%程度ですが、現在中国資本などによる建設バブルがカンボジアでは起きているため、GDPに占める建設業の割合が高くなっています。

| カンボジア基本データ |

| 人口 |

約1,601万人(2017 年) |

| 平均年齢 |

23.8歳(2015 年) |

| 人口増加率 |

1.5%(2017年) |

| 一人当たり名目GDP |

1,390ドル(2017年) |

| GDP 成長率 |

6.9%(2017年) |

| 物価上昇率 |

2.9%(2017年) |

| 為替レート |

1ドル=4,050リエル(2017年1月)※ただし、市場のドル流通率は85% |

| 言語 |

公用語:クメール語 96.3%、少数民族言語 2.9%、ベトナム語 0.5% 等 |

| 宗教 |

仏教 96.9%、イスラム教 1.9%、キリスト教 0.4% 等 |

| 政治 |

立憲君主制 |

| 日本企業進出状況 |

1994 年~2017 年の投資累計額

経済特別区内:437.8百万ドル

経済特別区外:1,223百万ドル

※中国は8.4 倍の14,022 百万ドルを投資。特に経済特区外への投資が著しい。

※2010 年以降新規の日系企業登録数(商業省への登録件数)は増加。ただし、撤退は把握されていないため、実数は不明。

2010年 19件、2011年 86件、2012年 179件、2013年 195件、2014年 246件、2015年 250件

|

カンボジアの概況を見る上で、特筆すべきことは3 つあると感じました。「若い労働力」「安定した経済環境」「外資規制の壁の低さ」という点です。

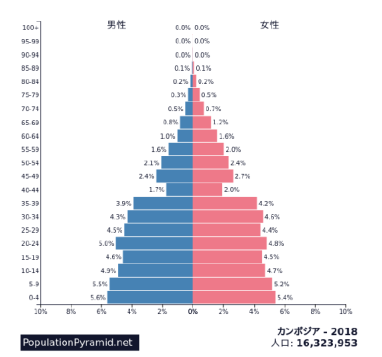

若い労働力について

1975 年~1979 年の間続いたポル・ポト政権の大虐殺の影響で、人口ピラミッドは40 歳-44歳にひずみがあり、かつそれ以上の年代の男性の割合も女性より低くなっています。

結果的に国の平均年齢は下がり、ASEANでもラオス・フィリピンと並ぶ若さです。また人口も現状の人口増加率からすると2070年まで人口が増え続け、2500万人に達する見込みです。

気になるのは最低賃金の上昇率です。労務費が高騰しているというタイでも最低賃金の上昇率は年数%ですが、カンボジアは二桁、年によっては20-30%アップということもあります。それでも製造業の場合、月額賃金はタイの44%、年間企業負担額を比較しても37%と労務費の安さは大きな魅力です。最近注目を集めているベトナムと比較しても年間企業負担額はベトナムの60%程度です。

安定した経済環境

2010年から17年のGDP の成長率は平均で7.0%。リーマンショック後、V字回復を果たし、高成長を維持しています。その要因は海外からの多額の援助、外資法の施行、アメリカからの最恵国待遇付与による縫製業への外資進出の結果、

- 縫製業の発展

- 堅調な観光業

- 良好な農業生産

- 建設業の活況

- 外国投資

- 銀行貸し出しの伸び

などにつながったためと考えられています。

1人当たりのGDPも年々増加し、2012年に945ドルだったものが2017年の予測では1,390ドル、特にプノンペンでは5,000ドルの世帯も台頭してきています。こうした中間所得層の台頭に伴い、個人消費も活性化、2014年6月にはイオンモールが開業、2018年5月には号店も開業し、3号店も計画中とのことでした。

外貨規制の壁の低さ

カンボジアの外資規制は極めて低く、資本金は1,000ドルから、外資100%での会社設立が可能です。非合法の薬物の製造など特定分野を除いて原則外国人投資において制限を加えている分野はありません。

2.タイ・プラス・ワンとしてのカンボジアの魅力と可能性

今回お話しをお伺いしたのは大手企業が中心でしたが、タイ以外の地域への進出を検討された時期は2010~2012年頃で、その背景には主要工場は中国やタイにあるものの、中国の反日感情問題や両国の為替リスク、将来的な労働力不足に備えるという点は共通していました。

タイ+1として周辺国を比較検討する際の視点としては下記の6 点が多くあげられました。

- 労働力

- 人件費

- タイへの陸路

- 電力の安定性

- 外資規制

- 長期的なポテンシャル

これらをミャンマー・ラオスなどと比較し、特に労働力・人件費・外資規制のハードルがない点において、他の国よりカンボジアにアドバンテージがあると判断されたようです。実際オペレーターやワーカーの採用において困っていらっしゃる企業はなく、採用した人材についても勤勉で手先が器用、視力がよいと高評価でした。近年人口300 万人のプノンペンには100社以上の工場が進出しているためやや採用しづらい場面もあるようですが、タイとの国境付近のポイペト地区は近隣の三都市(ポイペト・バッタンバン・シェムリアップ)を合わせた人口が同じく300万人くらいあるものの、まだ進出工場が少ないため、ワーカーとして適した人材が採用でき、かつ競合がいないため辞めずに長く働いているとのことでした。

また、ポイペト地域は国境から7kmという立地で陸路で加工した部品をタイに送り返すのにチョンブリ・シラチャのタイ東部の工場であれば3時間程度の移動距離という利点があります。国境から20kmまではタイのトラックが入ってくることができるため、荷物の積み替えも不要と利便性も高くなっています。

道路の舗装状態も問題なく、国境からバンコク中心部まででも3 時間40分の快適な移動を体験しました。

現在あるサンコーポイペト経済特区に加えて隣接地域に住友商事が係るポイペトプノンペン経済特区の開発も始まっていました。この二つの経済特区の東側を走る国道58号線側には、今後トラック専用道路を作る予定で、トラック用の通関も現在の混雑している国境からこの地域に新設予定とのことです。

現在、カンボジアで作られている工業製品の多くは、労働集約型で、製品変化の少ない成熟した製品(付加価値の低い量産品)が多く、一度タイに戻して完成品を輸出したり、あるいはタイからコアになる部品を仕入れ完成品をそのまま輸出するため、タイのレムチャバン港付近への陸路の輸送が容易になることは、さらにカンボジア、特にポイペト地域の大きなアドバンテージになると感じました。

3.今後の課題

しかし、そうはいってもいくつかの課題は残っています。1つは陸路がどんなに整備されても割高な輸送コスト(競争がないため値下がりしない)と現状は非効率な通関手続きです。手続きそのものは5分で終わるのですが、トラックが1台しかない道幅のため待ち時間が4時間かかることもあるそうです。なおさら前述のトラック専用レーンと専用通関の整備が待たれます。

2つ目は割高な電気代です。自国で80%以上を発電するようになったため、特に経済特区においては電力の供給は安定していますが、価格が既得権益のためか近隣国から買っていた頃よりも下がっていないようです。ベトナムやラオスの2~3倍、タイの1.5倍と聞きます。

3つ目はエンジニアやスタッフの人材不足です。ポル・ポト政権時代の内戦の影響で知識人層が虐殺され、教育が寸断されてしまいました。識字率も78.4%、生徒数に対して教師や学校が不足しているため、小学校や中学校は午前・午後二部制となっています。基礎学力が低いため、エンジニア・スタッフの採用には各社苦労されていて、かなりの人数の面接を行うか、カンボジア人に限らず多国籍連合でこの層をまかなうなど工夫をされています。しかし、成長意欲やポテンシャルのある人材もいるため、長期的な視野に立って社員教育に力を入れて改善をはかっているようでした。

これらの課題の解決には時間を要すると思いますが、人件費のコストの低さによって、タイから工場を移しただけで粗利が10%改善し、1年で黒字になったというお話もお伺いしました。タイに変わる生産拠点として検討いただく価値は、今のカンボジアにはある!と感じる今回の視察でした。

⇒報告書バックナンバー一覧